Belastingplan 2018 en de belangrijkste fiscale wijzigingen

De Eerste Kamer is op 19 december 2017 akkoord gegaan met het Belastingplan 2018 en het wetsvoorstel Overige fiscale maatregelen 2017. De belangrijkste fiscale wijzigingen zetten we voor u op een rijtje.

Werk en inkomen

Wettelijk minimumloon en uitkeringsbedragen

De bruto bedragen van het wettelijk minimumloon en het minimumjeugdloon zijn per 1 januari 2018 gestegen. De meeste uitkeringen, zoals de AOW, Bijstandsuitkering en de Wajong, zijn ook gewijzigd. Deze uitkeringen zijn gekoppeld aan het wettelijk minimumloon.

Maximumdagloon

Het maximumdagloon is verhoogd, waardoor ook de maximale uitkeringen in het kader van WW of WIA zijn verhoogd.

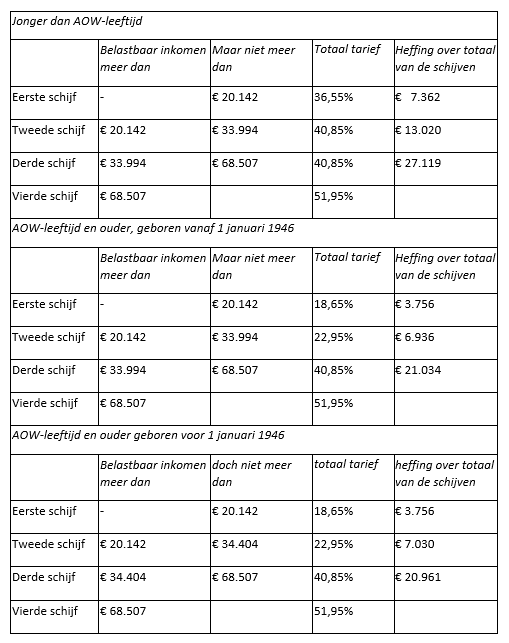

Tarieven box 1

De tarieven voor de inkomstenbelasting in box 1 zijn voor 2018 als volgt:

Een deel van de te betalen belasting bestaat uit premies volksverzekeringen. Het tarief voor deze premies is in totaal 27,65% (gelijk aan 2017). De premies volksverzekeringen bestaan uit premies voor de AOW (17,9%), Anw (0,1%) en Wlz (9,65%).

Wijzigingen heffingskortingen

- De algemene heffingskorting is maximaal € 2.265 (2017: € 2.254). Voor zover het belastbaar inkomen hoger is dan € 20.142 wordt deze heffingskorting verlaagd met 4,683% (2017: 4,787%). Voor inkomens van € 68.507 (2017: € 67.068) of meer betekent dit dat de algemene heffingskorting nihil is.

- De arbeidskorting is maximaal € 3.249 (2017: € 3.223). Voor zover het belastbaar inkomen hoger is dan € 33.112 wordt deze heffingskorting verlaagd met 3,6% (net als in 2017). Voor inkomens boven de € 123.362 is de arbeidskorting nihil. Voor belastbare inkomens tot € 20.450 is de arbeidskorting lager dan het maximum.

- De inkomensafhankelijke combinatiekorting voor inkomens vanaf € 4.934 is maximaal € 1.052 (2017: € 1.043). Voor zover het belastbaar inkomen hoger is dan € 4.934 wordt de korting verhoogd met 6,159% (ongewijzigd) tot maximaal € 2.801 (2017: € 2.778). Dit maximum wordt bereikt bij een belastbaar inkomen van € 33.331.

Kindregelingen

Voor gezinnen met kinderen zijn de volgende kindregelingen aangepast:

- Het Kindgebonden budget is € 1.152 (2017: € 1.142) voor het eerste kind. Voor het tweede kind is dit € 977 (2017: € 898) en voor het derde en volgende kind € 288 per kind. Alleenstaande ouders krijgen maximaal € 3.101.

- De Kinderopvangtoeslag is ook verhoogd. Het maximumtarief (afhankelijk van de instelling die de opvang regelt) is € 7,45 per uur (2017: € 7,18).

Pleegkind en ouder niet langer verplicht tot fiscaal partnerschap

Voor pleegkinderen en hun verzorgende ouders, die een pleegvergoeding of kinderbijslag ontvangen, kan het financieel ongunstig zijn om elkaars fiscale partner te worden als het pleegkind 18 jaar oud wordt. In sommige gevallen krijgen ze hierdoor bijvoorbeeld minder toeslagen. Daarom kunnen pleegkinderen en hun verzorgende ouders vanaf 1 januari 2018 aan de Belastingdienst vragen om het fiscaal partnerschap te veranderen.

Vermogen

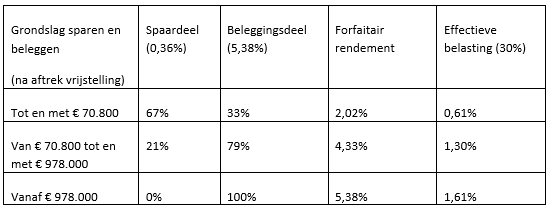

Wijzigingen box 3

Vanaf 2017 wordt uitgegaan van een rendement op vermogen dat afhankelijk is van de hoogte van dat vermogen. Het uitgangspunt: hoe hoger iemands vermogen is, des te groter is het deel dat wordt belegd. Omdat beleggen een hoger rendement zou opleveren dan sparen, wordt het rendement voor hogere vermogens geacht ook hoger te zijn.

Het rendement op sparen wordt in 2018 gesteld op 0,36% (2017: 1,63%). Het rendement op beleggen op 5,38% (2017: 5,39%).

Er geldt een vrijstelling van € 30.000 (2017: € 25.000) per belastingplichtige.

Dat leidt tot de volgende staffels:

Extra vrijstellingen

Naast de eerder genoemde algemene vrijstelling, geldt een extra vrijstelling voor groene beleggingen van € 57.845 (2017: € 57.385). Ook voor een uitvaart- of overlijdensrisicoverzekering in box 3 geldt een extra vrijstelling van € 7.033 (2017: € 6.977) per belastingplichtige. Tot slot geldt er een vrijstelling van contant geld van € 527 (2017: € 522) per belastingplichtige.

Schulden komen in mindering op de grondslag sparen en beleggen, waarbij de eerste € 3.000 per belastingplichtige niet als schuld telt (ongewijzigd ten opzichte van 2017).

Afschaffing inkeerregeling

Op 1 januari 2018 is de inkeerregeling voor zwartspaarders grotendeels afgeschaft. De overheid was van plan de inkeerregeling helemaal af te schaffen, maar eind 2017 is besloten de inkeerregeling alleen af te schaffen voor zover het gaat om verzwegen spaargeld in het buitenland.

Wonen

Eigenwoningforfait

Het tarief voor de bijtelling van het eigenwoningforfait voor woningen is verlaagd met 0,05%. Voor de meeste woningen (met een waarde tussen € 75.000 en € 1.060.000) is dit eigenwoningforfait 0,70% (2017: 0,75%). Voor woningen met een WOZ-waarde boven de € 1.060.000 blijft het bijtellingspercentage in 2018 gelijk aan dat van 2017 (2,35% voor zover de waarde hoger is dan € 1.060.000).

Maximale belastingtarief hypotheekrenteaftrek omlaag

Vanaf 2014 daalt het maximale belastingtarief waartegen hypotheekrente kan worden afgetrokken met 0,5%. Voor 2018 geldt een maximaal aftrekpercentage van 49,5%.

Vervallen restschuldregeling

Vanaf 1 januari 2018 zijn voor nieuwe restschulden de rente en kosten niet meer aftrekbaar. De restschuldregeling blijft wel gelden voor restschulden die zijn ontstaan vóór 1 januari 2018; de aftrek geldt gedurende een periode van 15 jaar na het tijdstip van verkoop van de eigen woning.

Uitfasering Wet-Hillen in werking gezet

Op 28 december 2017 is de wetswijziging die nodig is om de Wet-Hillen af te bouwen, in het Staatsblad gepubliceerd. Dit betekent dat vanaf 2019 lid 2 van artikel 3.123a Wet IB 2001 wordt aangepast. Eigenaar-bewoners met geen of een lage eigenwoningschuld gaan vanaf 1 januari 2019 geleidelijk aan, in jaarlijkse stappen gedurende 30 jaar, weer belasting betalen over hun eigen woning. De afbouw van de wet vindt plaats met jaarlijkse stappen van 3 1/3 procent. Het voordeel is daardoor met ingang van 2048 geheel afgeschaft.

Toekomstvoorzieningen

Verhoging AOW-leeftijd

De AOW-leeftijd wordt in stapjes verhoogd naar 67 jaar en 3 maanden in 2022. In 2023 verandert die AOW-leeftijd niet, omdat de levensverwachting nagenoeg niet is gestegen. Eind 2018 wordt bekend of de AOW-leeftijd in 2024 wel weer verder stijgt. Vanaf 1 januari 2018 is de AOW-leeftijd 66 jaar (2017: 65 jaar en 9 maanden). Dat wil zeggen dat iedereen die is geboren na 31 maart 1952 en voor 1 januari 1953 in 2018 recht heeft op AOW.

Verhoging pensioenrichtleeftijd

De pensioenrichtleeftijd is op 1 januari 2018 verhoogd van 67 naar 68 jaar.

Verhoging aftoppingsgrens lijfrente- en pensioenopbouw

Sinds 2015 is het inkomen waarover bruto pensioen of een bruto lijfrente kan worden opgebouwd gemaximeerd. Het maximum inkomen waarover bruto lijfrente- en pensioenopbouw mogelijk is, is in 2018 verhoogd tot € 105.075 (2017: € 103.317).

Hogere ouderenkorting

De koopkracht van gepensioneerden wordt in 2018 versterkt door een verhoging van de ouderenkorting met € 115. Deze bedraagt na indexatie € 1.418 (bij een inkomen lager dan € 36.346).

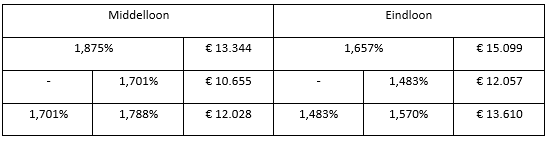

Franchises en maximum pensioengevend loon

Het maximum pensioengevend loon is voor 2018 vastgesteld op € 105.075 (artikel 18ga Wet LB).

De minimale franchises voor 2018 luiden als volgt:

Bovenstaande franchises zijn gebaseerd op de AOW voor een gehuwde zonder toeslag en inclusief vakantiegeld, waarbij voor middelloonregelingen de factor 100/75 en voor eindloon 100/66,28 is toegepast.

De franchises op basis van de alleenstaande-AOW zijn: € 19.518 voor middelloon en € 22.085 voor eindloon.

Klein pensioen

Op 1 januari 2018 is de Wet waardeoverdracht klein pensioen in werking getreden, die ziet toe op de automatische waardeoverdracht van een klein ouderdomspensioen. Vooralsnog geldt de automatische waardeoverdracht alleen voor kleine ouderdomspensioenen die zijn ontstaan na 1 januari 2018. Als ze vóór 1 januari 2018 zijn ontstaan, blijft de huidige regelgeving voorlopig gelden.

De afkoopgrens voor kleine pensioenen is vastgesteld op € 474,11. Pensioenaanspraken lager dan dat bedrag kunnen dus gewoon worden afgekocht, zonder fiscale sancties.

Op de site van de Belastingdienst vindt u meer informatie over de fiscale maatregelen van het kabinet.

Opleiding volgen?

De nieuwe fiscale maatregelen komen uitvoerig aan bod in de volgende opleidingen van NIBE-SVV:

Overige relevante opleidingen en trainingen

- Bankieren en Fiscaliteit

- Fiscale Aspecten van Bedrijfsovernamen in het MKB

- Belastingpraktijk voor de IB-ondernemer, BV en DGA

- Belastingpraktijk voor de Particulier en de Belegger

- FFP Financiële Planning

Snel Wft-examen doen?

U kunt zich nu al via de site van NIBE-SVV aanmelden voor Wft-examens die in april e.v. plaatsvinden. Wilt u veel sneller uw Wft-examen doen? Ook dat kan. Neem dan telefonisch contact op met onze opleidingsadviseurs via telefoon 035 - 200 46 04 of stuur een e-mail naar [email protected].

Wilt u permanent actueel blijven?

Dan is Wft Triple A misschien iets voor u. Bovendien vindt u er meer informatie over de fiscale wijzigingen in 2018.

Attentie: abonnees op Wft Triple A ontvangen een flinke korting bij aanschaf van een Wft-PE-opleiding. Oplopend tot wel 50%! Voor meer informatie neem contact op met onze opleidingsadviseurs: telefonisch via 035 - 7 506 155 of per e-mail: [email protected].

Op Donderdag, 7 Augustus, 2025, 11:09