Wft-opleidingen

Volgens de Wet op het financieel toezicht (Wft) moeten klantmedewerkers altijd over actuele vakbekwaamheid beschikken. Heb je ernaast een adviserende rol? Dan moet je ook de Wft-diploma’s die bij die specifieke rol passen bezitten. Bij NIBE-SVV vind je alle Wft-opleidingen die jou helpen om jouw benodigde Wft-diploma’s te halen....

Volgens de Wet op het financieel toezicht (Wft) moeten klantmedewerkers altijd over actuele vakbekwaamheid beschikken. Heb je ernaast een adviserende rol? Dan moet je ook de Wft-diploma’s die bij die specifieke rol passen bezitten. Bij NIBE-SVV vind je alle Wft-opleidingen die jou helpen om jouw benodigde Wft-diploma’s te halen....

Volgens de Wet op het financieel toezicht (Wft) moeten klantmedewerkers altijd over actuele vakbekwaamheid beschikken. Heb je ernaast een adviserende rol? Dan moet je ook de Wft-diploma’s die bij die specifieke rol passen bezitten. Bij NIBE-SVV vind je alle Wft-opleidingen die jou helpen om jouw benodigde Wft-diploma’s te halen....

Volgens de Wet op het financieel toezicht (Wft) moeten klantmedewerkers altijd over actuele vakbekwaamheid beschikken. Heb je ernaast een adviserende rol? Dan moet je ook de Wft-diploma’s die bij die specifieke rol passen bezitten. Bij NIBE-SVV vind je alle Wft-opleidingen die jou helpen om jouw benodigde Wft-diploma’s te halen.

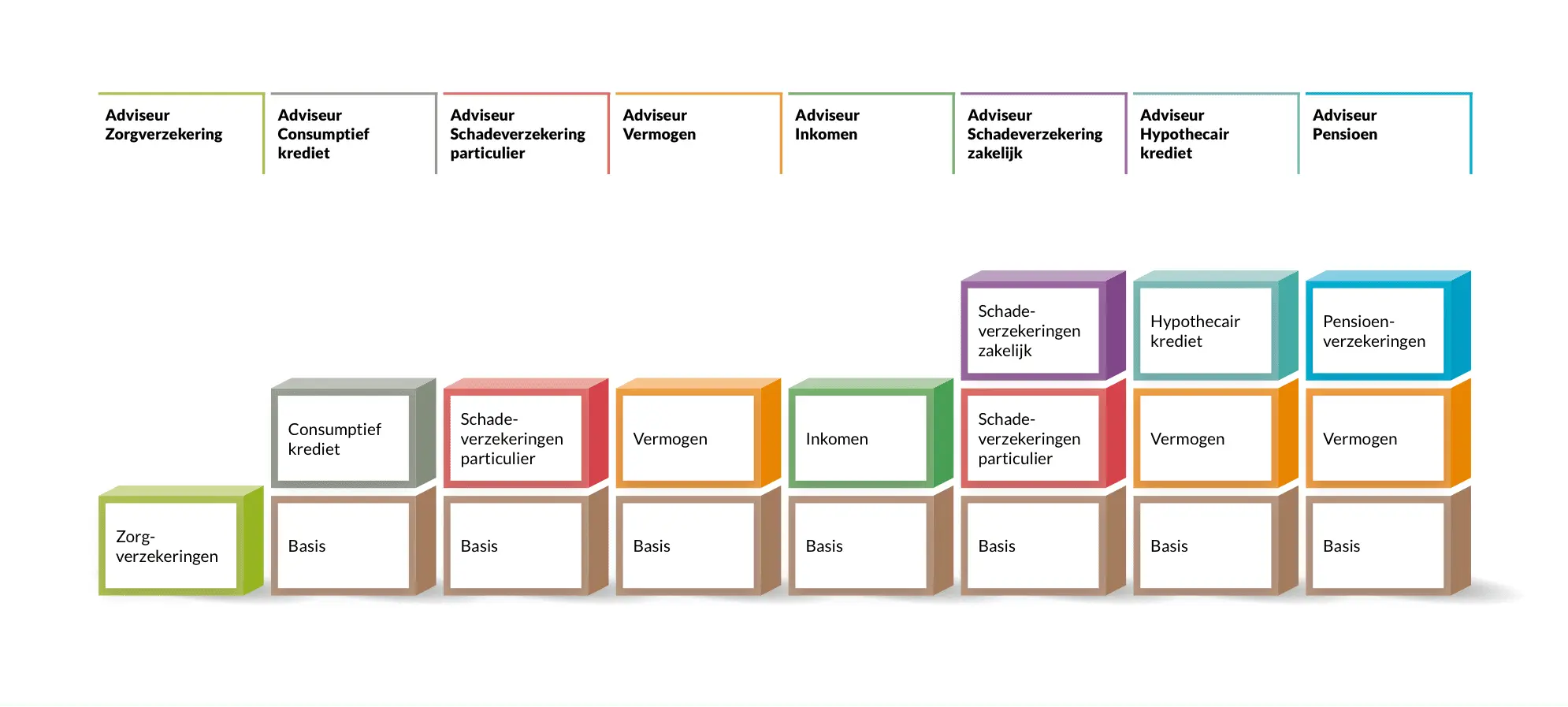

Wat is de Wft, waar dient het voor en welke diploma’s heb je nodig?

Alle antwoorden op deze vragen hebben we voor je op een rij gezet in ‘Alles wat je altijd al wilde weten over de Wft’. Hier vind je ook informatie over wat het verschil is per Wft-opleiding.

|

Voorbeeld Wft-vakbekwaamheidsstelsel | Bron: CDFD

Losse Wft-opleidingen of in pakketvorm

Als het gaat om het halen van een Wft-diploma maken we je het graag zo makkelijk mogelijk. Daarom kun je kiezen uit losse Wft-opleidingen of een pakketvorm. Een pakket bestaat uit meerdere Wft-opleidingen waarmee je direct opgeleid wordt tot adviseur. Kies uit Adviseur Schadeverzekeringen Particulier, Adviseur Vermogen, Adviseur Inkomen of Adviseur Consumptief Krediet.

Wft-opleidingen klassikaal, online in de virtual classroom of via e-learning

Bij NIBE-SVV begrijpen we dat je je opleiding wilt combineren met een drukke baan en je privéleven. Daarom kun je bij ons kiezen uit verschillende studievarianten: klassikale lessen overdag, in de avond of op zaterdag, online lessen in de virtual classroom en ook e-learning.

Online leerplatform aNEWSPRING

Ons online leerplatform is aNEWSPRING. Dankzij 2 functionaliteiten kun je de aangereikte kennis beter opnemen: onbeperkt oefenen met de memotrainer en het e-learning leerpad. Bekijk de video voor een impressie.

Wft Basis is nu nog toegankelijker

De opleiding Wft Basis is in een nieuw jasje gestoken. Door videoleren toe te voegen is de opleiding veel toegankelijker geworden en sluit deze nog beter aan bij de verschillende leerstijlen. Ook het tekstboek is aangepakt en veel leesbaarder geworden. Lees meer over de vernieuwde Wft Basis.

Wft-examen doen?

Bij NIBE-SVV kun je je Wft-examen altijd dicht bij je woon- of werkadres afleggen. Je kunt kiezen uit 18 examenlocaties door het hele land.

De Wft-examens worden jaarlijks op 1 april geactualiseerd. In de maanden daaraan voorafgaand actualiseren wij onze opleidingen, zodat ze altijd aansluiten op de examens. Let op: per 1 april worden de exameneisen ook aangepast. Tenzij je voor 1 april op examen gaat, kun je in de maanden januari en februari beter geen Wft-opleiding starten. Vanaf 1 april zijn de opleidingen weer helemaal up-to-date.

Wft-diploma behaald, en dan?

Ook na het behalen van je Wft-diploma dien je je deskundigheid regelmatig aan te tonen. Voor deze verplichte permanente educatie bieden wij diverse Wft-PE-opleidingen en een permanent actueel-tool, Wft Triple A. Als gebruiker van Wft Triple A houd je je vakkennis het hele jaar aantoonbaar op peil en leg je al een goede basis voor je Wft-PE-examen(s). Onze Wft- en Wft-PE-opleidingen stellen we zorgvuldig samen en ze sluiten aan op de toetstermen die het ministerie heeft voorgeschreven.

Wft-PE-examen niet behaald?

Dan biedt het bijzondere PE-examen uitkomst. Eens in de vier maanden is het mogelijk om examen te doen. Meer informatie over het bijzondere PE-examen.

Papieren tekstboek

Ga je een Wft-opleiding doen en heb je de voorkeur voor een geprint tekstboek? Bestel deze tijdens je aanmelding of stuur een mail naar [email protected]. Vermeld hierin je NAW-gegevens, je geboortedatum en natuurlijk welk boek je wenst te ontvangen. De prijs van het boek is € 65,- excl. btw. Alle leerteksten in de online leeromgeving bij een Wft-PE-opleiding kun je per onderwerp zelf printen. Liever een tekstboek met alle artikelen in print? Geef dat dan aan bij je aanmelding. Dit tekstboek kost € 46,-. excl. btw

Maatwerk voor bedrijven en contact

Je kunt onze Wft-opleidingen ook op maat volgen. Daarbij stemmen wij het programma graag af op je eigen manier van werken en specifieke diensten of dienstverlening. Bijvoorbeeld als je meer aandacht zou willen geven aan digitale advisering.

Belangstelling? Neem dan contact op met je accountmanager. Je kunt natuurlijk ook met ons bellen via 035 − 7 506 157 of een mail sturen naar [email protected]. Een van onze experts komt graag vrijblijvend bij je langs, om samen met jou de mogelijkheden te bespreken.

Uitgelicht

Waarom een opleiding in beleggen essentieel is

Beleggen speelt een steeds grotere rol binnen de financiële dienstverlening. Cliënten verwachten van...

Lees verderBeleggen speelt een steeds grotere rol binnen de financiële dienstverlening. Cliënten verwachten van...

Lees verderBeleggen speelt een steeds grotere rol binnen de financiële dienstverlening. Cliënten verwachten van...

Lees verder

Zo word je risicomanager: een blik op het vak en je kansen

De financiële sector verandert snel. Nieuwe wetgeving, digitalisering en toenemende verwachtingen van...

Lees verderDe financiële sector verandert snel. Nieuwe wetgeving, digitalisering en toenemende verwachtingen van...

Lees verderDe financiële sector verandert snel. Nieuwe wetgeving, digitalisering en toenemende verwachtingen van...

Lees verder

Volg ons online:

NIBE-SVV